相続税の計算方法

平成27年1月からの相続税制の改正

平成27年1月から相続税制が改正となり、相続税の納付対象となる人が大きく増える見込みです。

これまでなら対象とならなかった人でも相続税が発生しかねない状況になります。ご注意下さい!

基礎控除の引き下げが大きく影響します!

今回の相続税における大きな変更点は、

今回の相続税における大きな変更点は、

- 基礎控除額の引き下げ

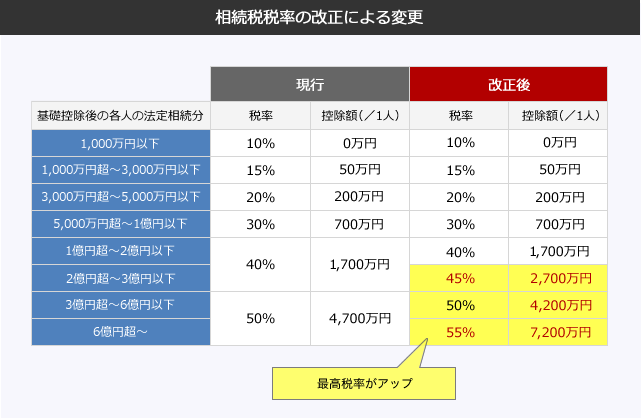

- 税率構造の変更

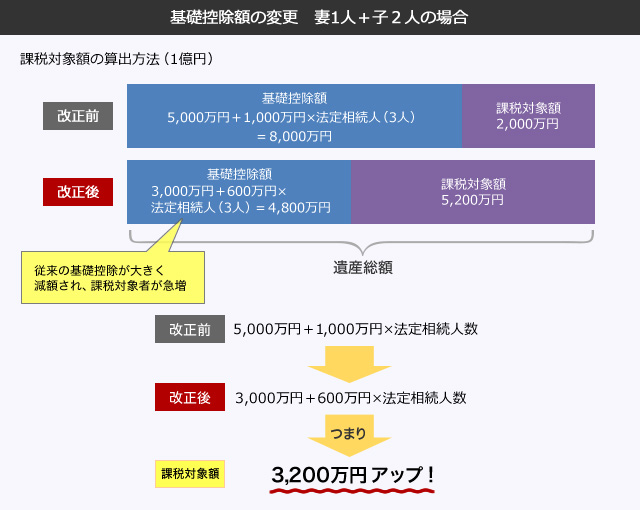

もっとも大きいのは、基礎控除額の引き下げになります 。そもそも相続税はすべての相続財産に課される訳ではありません。相続財産から一定額を控除した上で、それを上回る財産があれば、その上回った対象額に対して相続税がかかります。相続財産から差し引ける額を「基礎控除」と言いますが、今までは相続額から「5,000万円+1,000万円×法定相続人」の金額を控除出来ました。

しかし、平成27年1月1日以降は、「3,000万円+600万円×法定相続人」と控除が下がることになりました。

差し引く金額が下がれば、当然相続税対象額が増えることになります。これが、相続税の納付者増加につながってきます。 例えば、妻と子ども2人の相続額が自宅7,000万円、貯蓄と株券で3,000万円の計1億円だったとします。

今までであれば、5,000万円+1,000万円×3人=8,000万円の基礎控除がありました。つまり、この家族の課税対象額は2,000万円でした。これが、相続税制が改正に伴い、基礎控除が3,000万円+600万円×3人=4,800万円となり、課税対象額は一気に5,200万円と約2.5倍に跳ね上がることになります。

基礎控除額引き下げがいかに大きく左右するのか良くわかるかと思います。

今回は、基礎控除額の引き下げに加え、税率が上がるという複合的な増税導入で、従来からの課税対象者についてはさらに負担が増す形となっています。控除に関しては、相続税の未成年者控除、障害者控除も改正されます。どちらも控除額が引き上げられます。

現状を正しく把握し、相続税が発生する場合ならば、しっかりと対策を考える必要があります。